Impuestos

Cuando hablamos de impuestos, nos referimos a los tributos que tanto las personas físicas como jurídicas pagan al estado de forma obligatoria para hacer frente a los gastos públicos. En otras palabras, y para entender mejor qué son los impuestos, diremos que son todas aquellas cantidades que los ciudadanos deben pagar al estado porque así lo determina una ley específica, y que, en definitiva, resultan el mecanismo de financiación más importante para las arcas públicas. En este artículo repasaremos con atención el concepto y todos los tipos de impuestos que existen, sus características básicas y las distintas retenciones y exenciones que pueden aplicarse a estos tributos.

¿Qué son los impuestos y para qué sirven?

Aunque ya hemos avanzado que los impuestos son tributos que se destinan a financiar los servicios que el estado debe ofrecer a los ciudadanos, ahora vamos a determinar para qué debemos pagar impuestos más concretamente. En líneas generales, la finalidad de pagar impuestos es la de financiar las necesidades públicas que puedan surgir en distintos niveles dentro de la sociedad, como son el ámbito de la educación, la sanidad, la seguridad, las infraestructuras o el transporte, y que, en definitiva, se dirigen a garantizar el bienestar de los ciudadanos.

Así, los impuestos sirven para cubrir el gasto público que precisa el mantenimiento de las siguientes áreas:

- Gastos en sanidad

- Gastos en educación

- Gastos en transporte

- Gastos en infraestructuras

- Gastos en defensa

- Gastos en seguridad y orden público

- Gastos en cultura

- Gastos en servicios generales de las Administraciones Públicas

Historia de los impuestos

El origen de los impuestos se remonta a las primeras civilizaciones. Desde los tributos en forma de productos agrícolas en Mesopotamia hasta el sofisticado sistema fiscal del Imperio Romano, los impuestos han evolucionado significativamente. Durante la Edad Media, los reyes recaudaban impuestos para financiar guerras, y en la era moderna, los sistemas fiscales se han vuelto más estructurados y complejos.

Tipos de Impuestos

A la hora de determinar una clasificación de los impuestos, es conveniente tener en cuenta distintos criterios, como por ejemplo, el ámbito territorial en el que se aplican sus efectos, la naturaleza de su tipo de gravamen, las circunstancias personales del contribuyente, etc. Así, los principales tipos de impuestos serían los siguientes:

A continuación, detallamos las más significativas y analizamos sus rasgos más importantes.

1. Impuestos estatales, impuestos autonómicos e impuestos municipales

Es conveniente tener en cuenta que algunos impuestos son a nivel estatal y otros son competencia de las Comunidades Autónomas o los ayuntamientos locales. Por lo tanto, todos aquellos tributos que no son fijados o gestionados por el Estado, no siempre deben coincidir.

Teniendo en cuenta la administración que los exigen, los impuestos se dividen en:

Impuestos estatales: son aquellos impuestos que se exigen por parte del estado y que, en consecuencia, tienen aplicación en todo el territorio nacional.

Impuestos autonómicos: son exigidos por los gobiernos de las comunidades autónomas y que, por tanto, su aplicación queda supeditada al ámbito territorial de la comunidad.

Impuestos municipales: son aquellos impuestos exigidos por los ayuntamientos, por lo que su aplicación se circunscribe únicamente en el territorio del municipio.

2. Impuestos personales y reales

También podemos diferenciar entre aquellos impuestos que se definen atendiendo a un sujeto determinado (impuestos personales), ya sea una persona física o jurídica, y aquellos impuestos que, por contra, se estructuran sin tener en cuenta a ningún sujeto en concreto (impuestos reales). El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un ejemplo de impuesto personal, ya que recae sobre los ingresos de los individuos conforme a la actividad que realizan y a la ganancia que obtiene por una actividad profesional o comercial, mientras que los precios rurales conforman un ejemplo de impuesto real, ya que recae sobre un precio específico por la condición de su ubicación geográfica.

3. Impuestos directos e indirectos

Otra clasificación importante es la de los impuestos directos e indirectos. Por un lado, los impuestos directos se aplican sobre la capacidad económica del contribuyente o sobre sus ingresos globales en un periodo de tiempo determinado, como pueden ser su renta o su patrimonio; mientras que, por otro lado, los impuestos indirectos recaen sobre las manifestaciones indirectas del capital del contribuyente, por la utilización de la riqueza.

Impuestos Directos

Dentro de la complejidad de determinadas cuestiones tributarias, los impuestos directos son tal vez los más fáciles de entender e identificar. Como su propio nombre indica, se trata de impuestos que se aplican sobre una manifestación directa de la capacidad económica de una persona, como puede ser la obtención de una renta o la posesión de un patrimonio. Y, por ello, su mayor representante es la Declaración de la Renta.

En otras palabras, la tributación directa grava directamente el dinero que cobras o que has obtenido realizando cualquier actividad, y también se aplica al patrimonio, de manera que tan solo pagarás impuestos por el hecho de estar en posesión del bien.

A continuación, encontrarás un listado de los principales impuestos directos que se aplican en España:

- Impuesto sobre la Renta de las Personas Físicas: el contribuyente debe declarar todas las rentas percibidas de trabajo y capital durante un ejercicio fiscal y pagar un tributo sobre ellas.

- Impuesto sobre la Renta de No Residentes: se aplica sobre la renta que obtienen los individuos en el territorio nacional pero que no residen aquí.

- Impuesto sobre Sociedades: se aplica sobre el beneficio que obtienen las empresas.

- Impuesto sobre el Patrimonio: recae sobre la posesión de un patrimonio, que representa una capacidad económica adicional por parte de quien lo posee.

- Impuesto sobre Sucesiones y Donaciones: recae sobre el dinero o los bienes que posee el contribuyente de forma gratuita pero no como contraprestación por un empleo.

- Impuesto sobre Bienes Inmuebles (IBI): en este caso, se aplica por la vivienda que posee el contribuyente.

- Impuesto sobre Actividades Económicas (IAE): grava la actividad emprendedora.

- Impuesto sobre Vehículos de Tracción Mecánica (o impuesto de circulación): grava por el simple hecho de poseer un vehículo que esté autorizado para circular por España, se use o no.

- Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana

Impuestos indirectos

Por su parte, los impuestos indirectos no dependen de las posesiones del contribuyente ni afectan directamente sobre su renta, sino que gravan el consumo de bienes y servicios. Aunque el más conocido es el IVA, también es conveniente conocer otros de especial relevancia:

- Impuesto sobre el Valor Añadido (IVA): este impuesto indirecto grava los actos de consumo final de bienes y servicios, y se cobra a todos los ciudadanos por igual.

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados: grava la circulación de bienes y servicios, y el gasto del dinero que tengamos por otro.

- Impuestos especiales: son todos aquellos impuestos que recaen sobre bienes o servicios específicos, como son el alcohol, los hidrocarburos, el tabaco o la matriculación de medios de transporte.

- Renta de Aduanas

4. Impuestos proporcionales, progresivos y regresivos

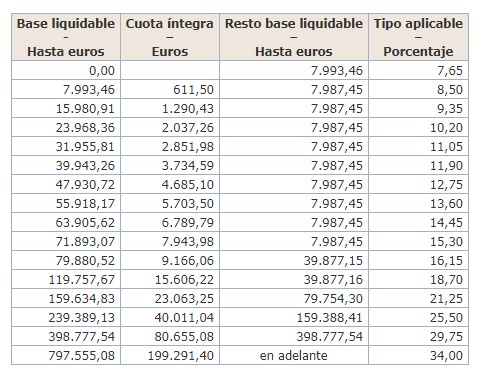

Dependiendo del tipo de gravamen, los impuestos pueden ser proporcionales, progresivos y regresivos. Por lo que respecta a los impuestos progresivos, podemos decirte que son aquellos cuyo tipo de gravamen es más alto conforme más alta es la base imponible o la renta del individuo, como es el caso del IRPF. El objetivo de este impuesto es que pague más al estado quien tenga una capacidad económica más elevada. Por otro lado, los impuestos regresivos son aquellos en los que el tipo de gravamen decrece a medida que aumenta la base liquidable, y los impuestos proporcionales establecen un tipo de gravamen fijo, que no varía dependiendo de si la base liquidable es menor o mayor, como sucede con el Impuesto sobre Bienes e Inmuebles, ya que su tipo de gravamen es único.

5. Impuestos periódicos y no periódicos

También podemos clasificar los impuestos en función de la periodicidad con que se aplican. Por ejemplo, el Impuesto sobre Sociedades es un impuesto periódico, ya que se repite en unas fechas concretas (todos los años), mientras que el Impuesto sobre Transmisiciones Patrimoniales es un impuesto no periódico, puesto que su devengo no va unido a unas fechas exactas, sino a la realización o no del hecho imponible.

6. Impuestos especiales

- Impuesto sobre la cerveza

- Impuesto sobre el vino y las bebidas fermentadas

- Impuesto sobre productos intermedios

- Impuestos sobre el alcohol y las bebidas derivadas

- Impuesto sobre hidrocarburos

- Impuesto sobre las labores del tabaco

- Impuesto de matriculación (IEDMT)

- Impuesto sobre el carbón

- Impuesto sobre la electricidad

El Sistema Fiscal

El sistema fiscal es el conjunto de normas y procedimientos mediante los cuales el Estado recauda y administra los impuestos. Este sistema está diseñado para ser justo, eficiente y transparente. Implica la recaudación de ingresos, su administración, y la asignación de estos recursos a diferentes áreas de gasto público.

Se organiza en torno a varios niveles de gobierno, que pueden incluir el gobierno nacional, regional y local. Cada uno tiene responsabilidades específicas y puede imponer ciertos tipos de impuestos.

La administración tributaria es la entidad responsable de la recaudación de impuestos, el control de su cumplimiento y la lucha contra la evasión fiscal. Su función es esencial para asegurar que los ingresos tributarios se recauden de manera eficiente y justa.

Políticas Fiscales y su impacto

Política fiscal expansiva

La política fiscal expansiva se refiere a un aumento del gasto público y/o una reducción de impuestos para estimular la economía. Se suele implementar en tiempos de recesión económica para fomentar el consumo y la inversión.

Política fiscal contractiva

En contraste, la política fiscal contractiva implica una reducción del gasto público y/o un aumento de impuestos. Este enfoque se utiliza para frenar una economía en sobrecalentamiento, reducir la inflación o controlar el déficit público.

Impacto de la política fiscal en la distribución del ingreso

La política fiscal tiene un papel crucial en la distribución del ingreso en una economía. A través de impuestos progresivos y programas de gasto público, el gobierno puede reducir la desigualdad económica. Sin embargo, si no se gestiona adecuadamente, la política fiscal también puede agravar las disparidades de ingresos.

Evasión y Elusión Fiscal

Diferencias entre evasión y elusión fiscal

La evasión fiscal es el acto ilegal de no pagar los impuestos que se deben, mediante la ocultación de ingresos o la falsificación de información. La elusión fiscal, aunque legal, implica el uso de lagunas en la ley para reducir la carga tributaria de manera no ética.

Consecuencias de la evasión fiscal

La evasión fiscal tiene graves consecuencias tanto para el evasor como para la sociedad. Para el evasor, puede implicar sanciones severas, que incluyen multas y penas de cárcel. Para la sociedad, la evasión fiscal reduce los ingresos del gobierno, lo que puede llevar a recortes en servicios públicos esenciales.

Medidas contra la evasión fiscal

Los gobiernos implementan diversas medidas para combatir la evasión fiscal, incluyendo auditorías fiscales, leyes más estrictas y cooperación internacional para rastrear fondos ocultos en paraísos fiscales.

Impuestos en Diferentes Países

Sistemas fiscales en América Latina

América Latina tiene una gran diversidad en sus sistemas fiscales. Algunos países, como Brasil y Argentina, tienen estructuras fiscales complejas con múltiples impuestos a nivel nacional y regional, mientras que otros, como Uruguay, cuentan con sistemas más simplificados.

Sistemas fiscales en Europa

Europa también presenta una variedad de sistemas fiscales. Países como Suecia tienen impuestos altos y un fuerte estado de bienestar, mientras que otros, como Irlanda, optan por tasas más bajas para atraer inversiones extranjeras.

Comparación de sistemas fiscales en Asia y África

Asia y África muestran una gran diversidad en sus sistemas fiscales. En Asia, Japón y Singapur tienen sistemas altamente desarrollados, mientras que en muchos países africanos, la recaudación fiscal es baja debido a economías informales y desafíos administrativos.

La Reforma Fiscal

Una reforma fiscal es un cambio en las leyes fiscales de un país, diseñado para mejorar la eficiencia, la equidad y la simplicidad del sistema tributario. Las reformas fiscales pueden incluir la modificación de tasas impositivas, la ampliación de la base imponible, o la introducción de nuevos impuestos.

Los principales objetivos de una reforma fiscal son aumentar los ingresos del gobierno, fomentar la justicia social, promover el crecimiento económico y simplificar el cumplimiento fiscal para los contribuyentes.

Varios países han implementado reformas fiscales en las últimas décadas. Por ejemplo, la reforma tributaria de Estados Unidos en 2017 redujo la tasa del impuesto corporativo y simplificó el código tributario. En contraste, algunos países de Europa han optado por aumentar los impuestos a las grandes empresas y las fortunas para reducir la desigualdad.

Dudas frecuentes sobre los impuestos

Seguro que te has preguntado muchas veces la cantidad de dinero que se lleva Hacienda en los diferentes ámbitos en los que podemos obtener beneficios jugosos. Por ello, aquí respondemos a todas esas dudas que te has hecho alguna vez:

- ¿Cuánto se lleva Hacienda de los premios de la tele?

- ¿Cuánto se lleva hacienda de la lotería?

- ¿Cuánto se lleva Hacienda de mi pensión?

- ¿Cómo tributan las donaciones?

- ¿Cómo tributan los fondos de inversión?

- ¿Cómo tributan las indemnizaciones por despido?

- ¿Cómo tributa una SICAV?

- ¿Cómo tributan los ganancias en el juego?

Con esta guía sobre los impuestos en nuestro país puedes conocer toda la información acerca de los diferentes tributos que existen, cómo obtenerlos e incluso si eres emprendedor saber las deducciones fiscales. Consulta toda la información sobre los gastos para no tener problemas fiscales que puedan provocar graves consecuencias.