Cuando vamos a contratar el préstamo para una hipoteca, los bancos nos calculan cuánto nos saldrá y, dependiendo de las comisiones, intereses y demás, estos nos ofrecen a cuánto nos salen las amortizaciones. Sin embargo, si conocemos los datos que maneja el banco, nosotros mismos también podemos realizar este cálculo y así amortizar nuestra hipoteca para que así veamos a cuánto nos saldría. Te mostramos a continuación cómo funciona y cómo calcularlo por tu cuenta.

Datos previos para el cálculo de la cuota de amortización

Antes de empezar a indicarte cómo calcular, debemos conocer datos simples como el método de amortización que utilizan los bancos para conocer tu cuota. Por regla general, el método de amortización utilizado es el sistema de amortización francés. Se trata de uno de los más comunes para el cálculo de préstamos hipotecarios, así como las cuotas e intereses que se derivan del mismo.

El préstamo francés consiste en devolver una cuota constante mes a mes variando la parte de amortización del capital restante junto a sus intereses. Este sistema, además, hace que los primeros años del préstamo paguemos más intereses que amortización del capital y este se irá reduciendo conforme pase el tiempo.

Cómo calcular la amortización de una hipoteca

Vamos a ir paso por paso para que no te pierdas y sepas en todo momento qué es lo que estamos calculando y qué razón tiene. ¡Comencemos!

PASO 1. Conocer las cuotas de amortización de la hipoteca

Las cuotas de amortización de la hipoteca se calculan con el objetivo de conocer cuánto se paga al mes (o en el periodo estimado) en relación a la hipoteca que se debe devolver. Esta se compone de intereses y la amortización del capital (devolver el capital prestado). La cuota de amortización de la hipoteca se calcula así:

- La amortización del capital: es la parte del préstamo que debemos devolver y que aún no lo hemos hecho.

- Los intereses: es la parte de la cuota de amortización que nos cobran por dejarnos el dinero prestado.

Por tanto a modo de conocimientos tenemos:

Cuota de amortización hipotecaria = Intereses + Amortización del capital

PASO 2. Cálculo de intereses

Los intereses son aquellos gastos que nos cobra el banco o la entidad que nos prestó el dinero por el hecho de habernos prestado. Su fórmula es la siguiente:

Intereses = (Capital pendiente * tipo de interés) / 12

PASO 3. Cálculo de la amortización por cuota

Una vez calculado los intereses y conocido cómo es la amortización hipotecaria (cómo se construye), debemos calcular la amortización de dicho capital. Se calcula así:

Amortización por cuota = Cuota – Intereses

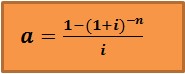

PASO 4. Cálculo de la cuota constante de amortización

Se trata de conocer cuánto se paga por intereses dependiendo de lo que pagamos por intereses y de la actualización de la misma. La fórmula de actualización consta de:

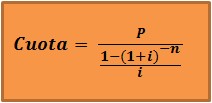

PASO 5. Calculamos la cuota hipotecaria

Finalmente, calculamos la cuota hipotecaria, que no es más que dividir el importe del préstamo hipotecario restante entre la cuota constante de amortización, teniendo por resultado la siguiente fórmula:

Siendo:

- P: el importe del préstamo hipotecario restante por pagar.

- i: el tipo de interés anual/12. Se trata de 12 si la cuota hipotecaria la pagáramos mensualmente. Si tenemos una forma diferente de pagarlo, deberemos de sustituirla (por ejemplo cada 3 meses se debería poner 4). Por otro lado, para hipotecas con interés variable, este número cambia por cada año o periodo, teniendo que revisar el Euríbor para el periodo en cuestión en el que nos encontremos.

- n: los meses en los que se va a efectuar el préstamo hipotecario. Nuevamente, debemos modificarlo si en nuestro caso es distinto.