Las inversiones en opciones son, cada vez más, una de las mejores alternativas al acceso de la inversión por parte de atrevidos e inversores con pocos recursos. No obstante, es conveniente que conozcas el funcionamiento de estas y algunos conceptos que le rodean para conocer mejor cómo operar y armar tu propia estrategia de inversión. En esta ocasión, hablaremos de la prima de una opción: ¿quieres conocer su funcionamiento y cómo se calcula? ¡Te lo detallamos!

¿Qué es la prima de una opción?

La prima es el precio de la opción que se efectúa cuando comprador y vendedor efectúan su derecho a la compra o venta del activo al que aplica la opción según la fecha de vencimiento y otras condiciones.

La prima, por tanto, se puede entender como el precio de la opción y de ella depende que podamos vender o no un determinado valor opción. ¿Cuándo se debe vender o comprar una opción? Pues depende de muchos factores, y depende si tengamos opciones put o call. No obstante, hoy veremos qué es lo que afecta a su precio debido a sus variables.

Variables que influyen en la prima de una opción

Cuando hablamos de la prima de una opción, tenemos que tener en cuenta que existen ciertas variables que afectan al precio de este activo financiero. Vamos a ver cómo afecta cada una manteniendo constante los demás valores.

1. Precio del ejercicio

- Opciones Call. Si se ejecutan, el pago es Precio actual del subyacente – Precio del ejercicio. Esto implica que si el precio del ejercicio aumenta, la prima call disminuye; y si el precio del ejercicio disminuye, la prima call aumenta.

- Opciones Put. Si se ejecutan, el pago es Precio del ejercicio – Precio actual del subyacente. En este caso, si el precio del ejercicio aumenta, la prima put aumenta; mientras que si el precio de ejercicio disminuye, la prima put disminuye.

2. Precio actual del subyacente

- Opciones Call. Si se ejecutan, el pago es Precio actual del subyacente – Precio del ejercicio. Esto implica que si el precio actual del subyacente aumenta, la prima call aumenta; y si el precio actual del subyacente disminuye, también lo hará la prima call.

- Opciones Put. Si se ejecutan, el pago es Precio del ejercicio – Precio actual del subyacente. En este caso, si el precio actual del subyacente aumenta, la prima put disminuye; mientras que si el precio actual del subyacente disminuye, la prima put aumenta.

3. Tipo de interés sin riesgo

- Opciones Call. A fecha de vencimiento se tiene que pagar el precio del ejercicio y se recibe el precio subyacente. La prima de una opción call aumenta si suben los intereses.

- Opciones Put. A fecha de vencimiento se tiene que pagar el precio subyacente y se recibe el precio del ejercicio. La prima de una opción put aumenta si bajan los intereses.

4. Volatilidad del subyacente

Votalidad de un subyacente: variación de las rentabilidades de dicho activo en diferentes momentos de tiempo.

Si aumenta la volatilidad, aumenta el precio tanto de opciones call como de opciones put. Esto es así debido a la protección que reciben ante subidas o caídas del precio del subyacente.

5. Tiempo de vencimiento

Según el tipo de opciones que se tenga, aumentará o no variará dicha prima:

- Opciones americanas: si aumenta el tiempo hasta el vencimiento, también lo hará la prima.

- Opciones europeas: si aumenta el tiempo hasta el vencimiento, puede aumentar o mantener la prima actual.

6. Dividendos

Los dividendos puede provocar bajadas del precio de una opción call y aumentar los precios de una opción put en función del pago de los mismos. Esto se debe a la reducción del precio del subyacente.

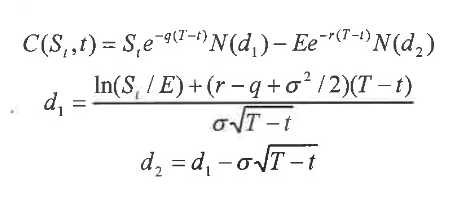

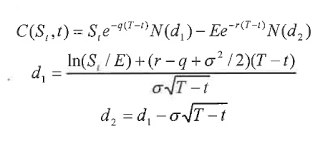

Cálculo de la prima de una opción

Tomando estas variables indicadas, la prima de una opción se puede calcular mediante la fórmula de Black-Scholes Merton. Para ello se toma los siguientes valores:

- donde E: precio de ejercicio

- donde S: precio actual del subyacente

- donde r: interés libre de riesgo (sin riesgo)

- donde o: volatilidad del subyacente

- donde T-t: tiempo hasta el vencimiento

- donde q: dividendos pagados según el subyacente